|

|

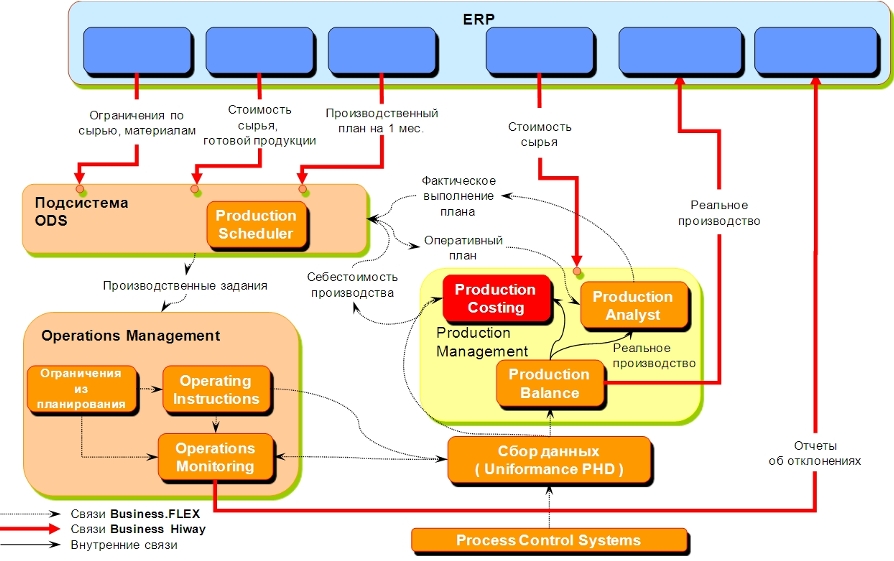

Модуль анализа производительности PAМодуль анализа производительности один из самых важных в системе управления производственным предприятием. Модуль обеспечивает формирование информации о фактических результатах производственной деятельности, сравнение их с историческими данными и ожидаемым результатом. Результаты производственной деятельности включают такие показатели, как коэффициент использования ресурсов, доступность ресурсов, время цикла для единицы продукции, соответствие плану и соответствие стандартам функционирования. На схеме показана блок-схема функционирования модуля РА совместно с модулями MES и ERP

Контроль выполнения производственного плана Прежде всего, модуль обеспечивает контроль отклонений производства от плана. С этой точки зрения он работает совместно с модулем планирования ODS. Для дискретного производства контроль ведётся не просто в объемах, но в привязке к производственному заказу. Особо важно, что производственные заказы рассчитываются на основе сбытовых заказов ERP. Отсюда следует, что максимальный эффект проявляется, когда при контроле производства модуль работает совместно с программами управления цепочками поставок. Контроль прямых затрат на производство Модуль контролирует расходные коэффициенты и их отклонения от плановых или от конструктивных. Тренды этих коэффициентов покажут специалисту состояние оборудования. Объемные данные по каждому материалу и полуфабрикату составляют условно переменные затраты. Эта информация становится исходной для работы модуля контроллинга ERP. Во многих производствах анализ затрат на производство возложен на производственные цеха. В этом случае модуль РА становится важным звеном контроля состояния производства для управляющей структуры цеха. Анализ производства С точки зрения анализа все гораздо сложнее. Типичные MES и ERP не в состоянии анализировать причины отклонения или наоборот, автоматического нахождения параметров для «лучших практик» и контроля их применения. Поэтому информация, порождаемая модулем РА полезна только опытным специалистам цеха и завода. Применение экспертной системы для анализа может резко повысить отдачу MES для производственной деятельности. Как это сделать? Во первых, экспертная система может провести анализ так же, как опытный специалист. Т.е., алгоритм проведения анализа можно занести в экспертную систему, и она будет повторять этот алгоритм циклически для заданных объектов их атрибутов и материалов (полуфабрикатов). Результаты такого мониторинга (отклонения) будут анализироваться и, в виде рекомендательных сообщений, выдаваться специалистам. Более того, экспертная система в состоянии анализировать результаты работы специалистов с точки зрения выполнения рекомендаций. Это уже прямой контроль работы специалистов (модуль LM). Во вторых, экспертная система может находить лучшие варианты производства за отрезок времени. Например, за последний месяц, за последний год, за аналогичный период за прошлый год… Для каждого варианта ЭС в состоянии отследить основные и неосновные параметры производства. И в режиме реального времени отслеживать соотношения параметров производства. Это означает, применение лучших практик. При отклонении контролируемых параметров от заданных ЭС порождает рекомендательные сообщения и отслеживает их выполнение. Для выявления «лучших практик» хорошие результаты может дать применение нейронных сетей. Анализ производства при применении экспертной системы Модуль РА должен обеспечить анализ производительности оборудования и персонала технологов, механиков, энергетиков и прибористов. (в таблице KB & DB – база знаний + база данных)

Назначение РА – получая данные о процессах в каждой службе вычислять и оперативно управлять производительностью оборудования и персонала. Стандартная процедура на большинстве предприятий для контроля фактического выполнения и улучшения плана – непрерывное сравнение фактической и плановой производительности. При этом возникает несколько проблем:

Отсутствие необходимого времени для анализа приводит к тому, что подготовка плана на следующий месяц имеет более высокий приоритет над задачей анализа данных прошлого месяца. Использование экспертной системы позволяет решать задачи анализа текущей производительности предприятия, в автоматическом режиме сравнивая задания по производству продукции и текущую производительность, как по отдельным продуктам, так и по отдельным цехам или производствам. Анализ производительности предприятия невозможен без достоверной информации о производственных процессах. Основой предоставления достоверных данных служит единая база данных PHD и результаты расчета материальных балансов. Источники информации для расчета себестоимости. В качестве источников информации для выполнения расчета себестоимости служат:

Проведение расчета себестоимости. Функция Production Costing в режиме реального времени рассчитывает текущую себестоимость производимых продуктов и/или полупродуктов. Расчет себестоимости производится с использованием условно-переменных затрат (входящих в цех материальных и энергетических потоков). Данные по условно - переменным затратам, таким, как:

берутся из референтной модели предприятия (PRM). Данные о ценах на сырье и материалы обновляются из ERP-системы предприятия.

Результаты расчета себестоимости используются в качестве критериев оптимизации при составлении производственных планов и управлении предприятием. Расчет себестоимости не учитывает условно-постоянные расходы цеха и предприятия. Данные по условно-постоянным расходам (основная зарплата производственных рабочих, амортизация основного оборудования, аренда оборудования и др.) формируются в ERP-системе предприятия.

Отчеты Перечень отчетов, предоставляемых функцией Production Costing:

|

© srobins |